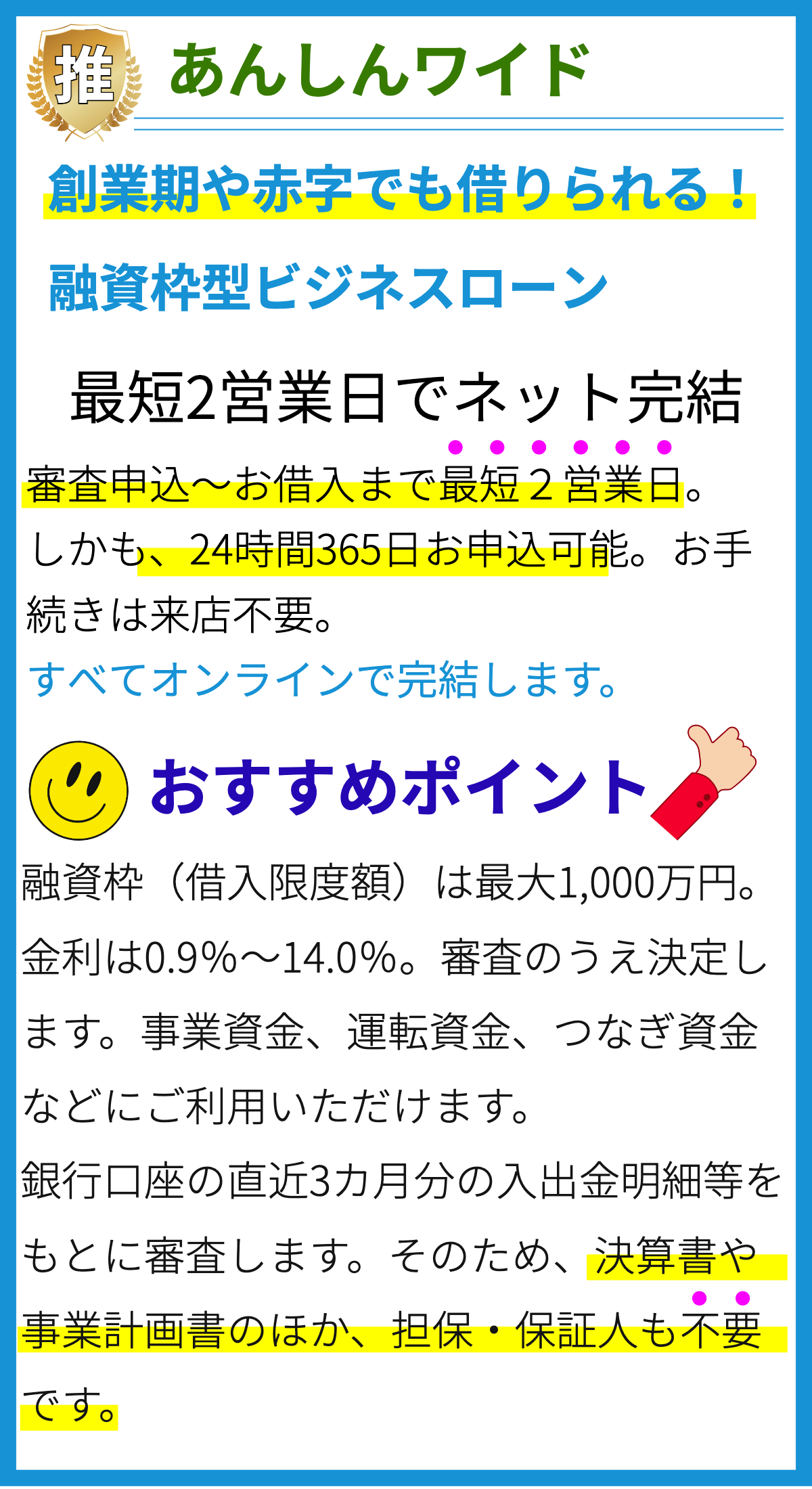

QuQuMo

メンターキャピタル

資金調達プロ

一般社団法人日本中小企業金融サポート機構

LINK

カードローンを利用するためにはなぜ信用情報がチェックされるのですか?

カードローンを利用するためにはなぜ信用情報がチェックされるのですか?

カードローン利用時には、申込者の信用情報がチェックされます。

なぜ信用情報がチェックされるのか、以下に詳しく説明します。

1. 貸金業法の規制

信用情報のチェックは、貸金業法に基づく規制の一環です。

貸金業法は、消費者を保護するために制定された法律であり、貸金業者が適切な審査を行い、顧客の返済能力を判断することを要求しています。

2. 返済能力の確認

信用情報のチェックは、申込者の返済能力を確認するために行われます。

貸金業者は、借り入れた額を返済する能力があるかどうかを判断する必要があります。

信用情報には、過去の信用履歴や債務の有無、収入や雇用状況などの情報が含まれており、これらの情報をもとに返済能力を判断します。

3. デフォルトリスクの管理

信用情報のチェックは、貸金業者がデフォルトリスク(債務不履行リスク)を管理するためにも重要です。

貸金業者は、借り手が返済能力を持っているかどうかを評価し、借り手が返済困難に陥る可能性が低いかどうかを判断する必要があります。

信用情報のチェックによって、過去の返済履歴や債務状況などを把握し、デフォルトリスクを最小限に抑えることができます。

4. 利用者の保護

信用情報のチェックは、利用者を保護するためにも重要です。

返済能力のない人に無理な借り入れをさせることは、その人自身や家族にとって大きな負担となります。

貸金業者は、信用情報のチェックを通じて借り手の利益を守り、過度の負債を抱えるリスクを最小限に抑えることが求められます。

5. 公平性の確保

信用情報のチェックは、公平な審査の実施を可能にします。

信用情報に基づいた客観的な判断を行うことで、利用者間の差別や偏見を排除し、公正な審査を実現することができます。

これにより、借り手側も貸金業者に対して公平な対応を求めることができます。

以上が、カードローンを利用するために信用情報がチェックされる理由です。

信用情報のチェックはどのような方法で行われるのですか?

信用情報のチェック方法とは何ですか?

信用情報のチェック方法

信用情報のチェックは、個人や企業がカードローンの利用などの金融取引を申し込んだ際に行われます。

通常、信用情報会社と呼ばれる特定の機関が、申込者の信用情報を収集・分析し、貸出先に提供します。

信用情報会社は、クレジットカード会社や金融機関などから提供された情報を基に信用情報を作成し、貸し手に提供する役割を担っています。

信用情報のチェック方法は、主に次のような手順で行われます。

1. 信用情報の収集

信用情報会社は、申込者の個人情報や金融取引履歴などを収集します。

具体的な情報は以下のようなものがあります。

- 氏名、住所、電話番号などの基本情報

- 雇用状況や収入などの職業情報

- クレジットカードの利用履歴や返済遅延の有無

- 既存の借入金の有無と返済履歴

これらの情報は信用情報会社が保有するデータベースに格納され、信用情報のチェックに利用されます。

2. 信用情報の分析

信用情報会社は、収集した情報を分析し、信用情報を作成します。

信用情報には、個人や企業の信用度や返済能力などが示されます。

具体的には、以下のような要素が評価されることがあります。

- クレジットスコア: 個人や企業の信用度を数値化したもの

- 返済履歴: 過去の借金の返済状況や滞納の有無

- 収入レベル: 収入や職業情報から判断される返済能力

- 保証人の有無: 信用保証人がいる場合、その信用情報も考慮される

これらの要素に基づいて、信用情報会社は申込者の信用度や返済能力を評価します。

3. 信用情報の提供

信用情報会社は、自社で作成した信用情報を貸出先に提供します。

貸出先は、カードローンの審査や企業の資金調達の判断材料として信用情報を活用します。

信用情報の提供によって、貸出先は借り手の返済能力や信用度を判断し、利用の可否を決定します。

4. 審査の結果

信用情報の提供後、貸出先は審査結果を申込者に通知します。

審査は、信用情報だけでなく、その他の要素(収入レベル、担保の有無など)も考慮される場合があります。

審査結果は、利用の可否や融資金額、利率などの条件として通知されます。

以上が、信用情報のチェック方法の一般的なプロセスです。

ただし、信用情報のチェック方法は金融機関や信用情報会社によって異なる場合があります。

また、信用情報以外の要素も考慮されることがあるため、申込者が返済能力や信用度を高めるためには、個人や企業の財務状況や信用履歴の改善が重要です。

信用情報にはどのような情報が含まれていますか?

信用情報にはどのような情報が含まれていますか?

信用情報は、個人や企業の信用価値を評価するための情報であり、主に以下のような項目が含まれています。

- 個人情報: 姓名や住所、電話番号などの基本的な個人情報が含まれます。

- 借入履歴: 銀行やカードローン、クレジットカードなどの借入履歴が記録されます。

過去の債務返済遅延や滞納、取り立てなどの情報も含まれます。 - 収入情報: 給与や事業所得などの収入情報が記録されます。

収入の額や安定性に関する情報が含まれます。 - 雇用履歴: 勤務先や職種などの雇用履歴が記録されます。

転職頻度や離職歴に関する情報が含まれます。 - 保証人情報: 保証人となった人物やその保証履歴が記録されます。

- 住宅情報: 自己所有の住宅や賃貸住宅に関する情報が含まれます。

居住歴や家賃滞納の情報も記録されます。 - 公的支援情報: 公的な支援を受けたことや生活保護の利用歴などの情報が含まれます。

- その他の情報: 電話取立て歴や破産、自己破産、民事再生などの情報も含まれる場合があります。

これらの情報は、信用情報機関が個人や企業から提供を受け、集計・分析された上で信用情報として提供されます。

信用情報に問題があると、カードローンの利用ができないのでしょうか?

信用情報に問題があると、カードローンの利用ができないのでしょうか?

信用情報に問題があると、カードローンの利用ができないのでしょうか?

信用情報とは

信用情報とは、個人や企業の信用力や返済能力などを評価するための情報です。

主にクレジットカードの利用状況やローンの返済履歴などが記録されており、個人または法人の信用を判断する際に参考にされます。

信用情報は信用情報機関が集め、管理しています。

日本では、日本信用情報機構(JICC)やクレディセゾン・クレディセゾンインフォなどの信用情報機関が存在します。

カードローンの利用と信用情報

カードローンの利用には信用情報がチェックされ、利用の可否が決定されます。

信用情報に問題がある場合、カードローンの利用が制約されることがあります。

信用情報に問題があると、以下のような影響が考えられます。

- 審査の不合格:信用情報に傷がある場合、カードローンの審査に通過できないことがあります。

審査では、返済履歴や滞納情報などが評価され、信用情報に問題がある場合はリスクが高く見なされるため、審査で不合格となることがあります。 - 融資限度額の制約:信用情報に問題がある場合、融資限度額が制約されることがあります。

金融機関は返済能力を確保するために、信用情報を参考に融資限度額を設定します。

信用情報に問題があると、融資限度額が低く設定される場合があります。 - 金利の設定:信用情報に問題がある場合、金利が高くなることがあります。

金融機関は返済リスクが高いと判断した場合、貸し倒れなどのリスクを補うために金利を上乗せすることがあります。

信用情報に問題があると、カードローンの金利が高くなる可能性があります。

以上のように、信用情報に問題があるとカードローンの利用が制約される可能性があります。

信用情報のチェックにはどの程度の時間がかかるのですか?

信用情報のチェックにはどの程度の時間がかかるのですか?

信用情報のチェックにかかる時間

信用情報をチェックするための時間は、申し込んだカードローン会社や信用機関によって異なります。

一般的には、次のような要素が時間に影響を与えます。

1. 申込み方法

- インターネット申し込み:オンライン上で申し込みを行う場合、情報の入力が容易で効率的に処理されるため、通常は短時間で信用情報のチェックが行われます。

- 店舗申し込み:店舗に出向いて申し込みを行う場合、書類の提出や確認作業が必要となるため、手続きが必要です。

2. 提供された情報の充実度

申し込み時に提供する情報の充実度も時間に影響を与えます。

必要な情報を正確に提供することで、信用情報のチェックが迅速に行われるでしょう。

3. 信用情報機関の処理時間

申し込み情報が信用情報機関に送信され、チェックが行われるまでの時間も要素となります。

信用情報機関の処理能力や業務負荷によって異なるため、全ての申し込みが同じ速さで処理されるわけではありません。

4. 申し込みの時期

一般的に、信用情報のチェックには時間がかかる場合があります。

特に休日やお盆や年末年始などの繁忙期には、処理時間が長くなることがあります。

以上の要素によって個別のケースによって異なりますが、通常は数時間から数日間の間で信用情報のチェックが行われると言われています。

まとめ

カードローン利用時には、申込者の信用情報がチェックされます。これは、貸金業法の規制や返済能力の確認、デフォルトリスクの管理、利用者の保護、公平性の確保のためです。信用情報には、過去の信用履歴や債務の有無、収入や雇用状況などが含まれ、返済能力を判断するために利用されます。これにより、借り手側と貸金業者の利益を守り、公正な審査を行うことができます。